বাংলাদেশে গড়পড়তায় ৬০ বছর বয়সে চাকরিজীবীদের অবসর নিতে হয়। কিন্তু বাস্তবতা হলো, অবসরের পর সবচেয়ে বড় চ্যালেঞ্জ হয়ে দাঁড়ায় আর্থিক নিরাপত্তা। নিয়মিত আয় বন্ধ হয়ে যায়, কিন্তু খরচ থেমে থাকে না। তাই রিটায়ারমেন্ট কোনো শেষ নয়, বরং নতুন এক জীবনের শুরু, যার প্রস্তুতি নিতে হয় অনেক আগে থেকেই।

বিশেষজ্ঞদের মতে, অবসরের পরিকল্পনা করা উচিত চাকরির শুরু থেকেই। কারণ সময়ই এখানে সবচেয়ে বড় শক্তি। সময় যত বেশি, ছোট সঞ্চয়ও তত বড় হয়ে ওঠে।

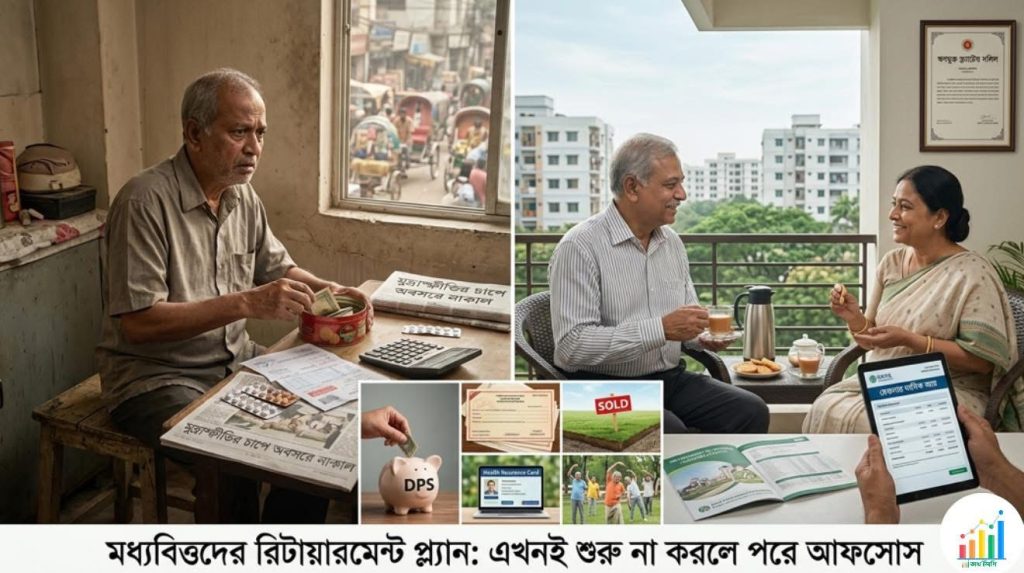

তরুণ ও মধ্যবিত্ত চাকরিজীবীদের জন্য কিছু বাস্তবসম্মত পরামর্শ:

১) দীর্ঘমেয়াদি বিনিয়োগে জোর দিন

রিটায়ারের পর বেতন থাকবে না, তাই এখন থেকেই এমন বিনিয়োগে মন দিন যা সময়ের সঙ্গে বাড়বে। ব্যাংক, সঞ্চয়পত্র বা শরিয়া ভিত্তিক বিনিয়োগ—যেটিই বেছে নিন, লক্ষ্য রাখুন দীর্ঘমেয়াদি বৃদ্ধির দিকে।

২) জমি হতে পারে সবচেয়ে নিরাপদ সম্পদ

নিষ্কণ্টক জমি দীর্ঘমেয়াদে ভালো রিটার্ন দেয়। একা সম্ভব না হলে বিশ্বস্ত বন্ধু বা আত্মীয়দের সঙ্গে যৌথভাবে কিনতে পারেন। ভবিষ্যতে বিক্রি বা ডেভেলপমেন্ট—দুটোতেই লাভের সুযোগ আছে। তবে আইনি যাচাই ছাড়া কখনো জমি কিনবেন না।

৩) নিজের একটি ফ্ল্যাট নিশ্চিত করুন

কিস্তিতে ফ্ল্যাট কেনা এখন অনেক সহজ। অবসরের পর ভাড়া বাসার অনিশ্চয়তা এড়াতে নিজের একটি স্থায়ী ঠিকানা থাকা মানসিক ও আর্থিক—দুই দিক থেকেই স্বস্তিদায়ক।

৪) ঋণ নেয়ার আগে ভবিষ্যৎ ভাবুন

এমন কোনো ঋণ নেবেন না যার বোঝা অবসরের পরও বহন করতে হবে। ঋণ নিলে তার শর্ত, সুদ এবং মেয়াদ ভালোভাবে বুঝে নিন।

৫) ঋণমুক্ত অবস্থায় অবসর নিন

অবসরের সময় কোনো ঋণ থাকলে তা বড় চাপ হয়ে দাঁড়ায়। তাই চেষ্টা করুন সব দায় শোধ করে অবসরে যেতে।

৬) প্রভিডেন্ট ফান্ডে হাত দেবেন না

চাকরির সময় প্রভিডেন্ট ফান্ড ভাঙার প্রবণতা অনেকের থাকে। কিন্তু এই ফান্ডই অবসরের সময় সবচেয়ে বড় সাপোর্ট হয়ে দাঁড়ায়।

৭) অবসরের টাকার সঠিক ব্যবহার

এককালীন পাওয়া টাকা এমন জায়গায় বিনিয়োগ করুন, যেখান থেকে নিয়মিত আয় আসবে। যেমন—মাসিক আয়ের স্কিম, ভাড়ার সম্পদ বা নিরাপদ ফান্ড।

৮) একটি দক্ষতা গড়ে তুলুন

চাকরির বাইরে এমন কোনো স্কিল শিখুন যা অবসরের পরও আয় এনে দিতে পারে। যেমন—কনসালটেন্সি, ফ্রিল্যান্সিং, প্রশিক্ষণ দেওয়া বা ছোট ব্যবসা।

৯) স্বাস্থ্যই সবচেয়ে বড় সম্পদ

অবসরের পর চিকিৎসা খরচ অনেক সময় বড় বোঝা হয়ে দাঁড়ায়। তাই এখন থেকেই স্বাস্থ্য সচেতন হোন—নিয়মিত চেকআপ, ব্যায়াম ও সুষম খাদ্যাভ্যাস গড়ে তুলুন।

১০) পরিবারের ভিত্তি শক্ত করুন

সন্তানদের সঠিকভাবে গড়ে তোলা শুধু নৈতিক দায়িত্ব নয়—এটি ভবিষ্যতের নিরাপত্তাও। একটি সুস্থ পরিবার অবসরের জীবনে সবচেয়ে বড় আশ্রয়।

১১) জরুরি তহবিল গড়ে তুলুন

কমপক্ষে ৬–১২ মাসের খরচ সমপরিমাণ একটি ইমার্জেন্সি ফান্ড রাখুন। এটি হঠাৎ অসুস্থতা বা আর্থিক সংকটে বড় সহায়তা দেবে।

১২) মুদ্রাস্ফীতি মাথায় রাখুন

আজকের ৫০ হাজার টাকা ২০ বছর পরে একই মূল্য বহন করবে না। তাই বিনিয়োগ এমন হতে হবে যা মুদ্রাস্ফীতিকে হারাতে পারে।

১৩) বীমা ও টাকার সুরক্ষা নিশ্চিত করুন

লাইফ ইন্স্যুরেন্স বা স্বাস্থ্য বীমা থাকলে বড় ঝুঁকি কমে যায়। বিশেষ করে পরিবারের একমাত্র উপার্জনকারী হলে এটি জরুরি।

১৪) বিনিয়োগে বৈচিত্র্য আনুন

সব টাকা এক জায়গায় রাখবেন না। কিছু ব্যাংকে, কিছু শেয়ারবাজারে, কিছু স্থাবর সম্পদে—এভাবে ঝুঁকি ভাগ করে নিন।

১৫) অবসরের পর জীবনযাপনের পরিকল্পনা করুন

আপনি কোথায় থাকবেন, কীভাবে সময় কাটাবেন, মাসিক খরচ কত হবে—এসব আগে থেকেই পরিকল্পনা করলে বাস্তবতা সহজ হয়।

একটি প্রচলিত কথা আছে “Today, you retire! It seems you joined yesterday!” অর্থাৎ, সময় খুব দ্রুত চলে যায়। আজ যিনি চাকরি শুরু করছেন, তার জন্য অবসরের দিন খুব দূরের মনে হলেও, বাস্তবে তা চোখের পলকেই চলে আসে।

তাই এখন থেকেই সচেতন হোন। ছোট ছোট সঠিক সিদ্ধান্তই ভবিষ্যতের বড় স্বস্তি এনে দিতে পারে।অবসরের জীবন যেন বোঝা না হয়ে ওঠে, বরং হোক স্বাচ্ছন্দ্য ও সম্মানের।